- Eyjafréttir

- ·

- Fréttir

- ·

Áætluð veiðigjöld fyrirtækja í Eyjum 1,4 milljarðar

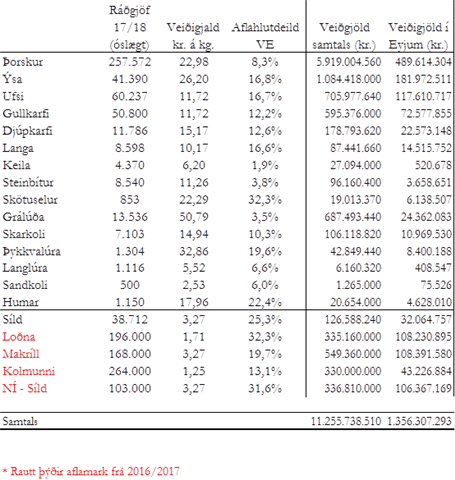

Sjávarútvegs- og landbúnaðarráðherra birti í síðustu viku reglugerð um veiðigjald fyrir komandi fiskveiðiár. Miðað við áætlað aflamark verður gjaldið um það bil 10,5 til 11,0 milljarðar króna, sem væri hækkun um 6 milljarða frá yfirstandandi fiskveiðiári, eða ríflega tvöföldun. Hækkun veiðigjalds vegna þorsks nemur 107%, ýsu 127% og makríls 18%.

�?etta kemur fram í fréttatilkynningu frá Samtökum fyrirtækja í sjávarútvegi (SFS). Samkvæmt útreikningum Harðar Orra Grettissonar hjá Ísfélaginu eru áætluð veiðigjöld í heildina 11,3 milljarðar og þar af greiða sjávarútvegsfyrirtæki í Vestmannaeyjum 1,4 milljarða.

Reikniregla veiðigjalds fyrir fiskveiðiárið 2017 til 2018 byggist á gögnum Hagstofu Íslands frá árinu 2015. �??�?að gerir það að verkum að gjaldið endurspeglar ekki rekstrarskilyrði greinarinnar á hverjum tíma. �?ví getur hagnaður verið að minnka á sama tíma og veiðigjald er að hækka, og öfugt. �?annig háttar til núna að álagning veiðigjalds miðast við gott rekstrarár en gjaldið kemur til greiðslu þegar mun verr árar. Rekstrarskilyrði í sjávarútvegi hafa versnað og ekki er útilokað að álagning veiðigjalds fyrir næsta fiskveiðiár muni reynast einhverjum smærri og meðalstórum útgerðum ofviða. Slíkt gæti aukið samþjöppun í sjávarútvegi,�?? segir í fréttatilkynningu frá SFS.

�??�?etta er mikil hækkun sem mun koma hart niður á fjölmörgum útgerðum og þær eru misjafnlega í stakk búnar til að standa undir gjaldinu. Hjá sumum útgerðum getur hækkunin verið allt að fjórföld. Álagningin byggist á gömlum afkomutölum, eins og undanfarin ár, en aðstæður hafa breyst mjög til hins verra á liðnum misserum; gengi krónunnar hefur styrkst og tekjur gjaldeyrisskapandi fyrirtækja dregist verulega saman. Á sama tíma hefur kostnaður í íslenskum krónum, eins og vegna aðfanga og launa, hækkað mikið,�?? segir Heiðrún Lind Marteinsdóttir, framkvæmdastjóri SFS.

Samkvæmt lögum greiða lögaðilar fiskiskipa veiðigjald, en þeir eru nú hátt í eitt þúsund. Beint samband er á milli hagnaðar fyrirtækja og veiðigjalds. Greiðslurnar fyrir næsta fiskveiðiár nema þannig um þriðjungi af heildarhagnaði útgerða árið 2015. �?á er hagnaður í fiskvinnslu einnig reiknaður inn í veiðigjald. �?að leiðir til þess að hluti þeirra sem greiðir veiðigjald, greiðir það vegna hagnaðar sem myndast í óskyldum fyrirtækjarekstri. Við bætast svo aðrar opinberar greiðslur, eins og tekjuskattur, tryggingagjald, olíugjald og aflagjöld.

Kemur sér illa fyrir mörg fyrirtæki

Stefán Friðriksson, framkvæmdastjóri Ísfélagsins, segir aðferðina ekki gallalausa en eins og fram hefur komið er miðað við afkomu sjávarútvegs eins og hún var 2015. �??Nú er staðan allt önnur og hækkunin kemur sér illa fyrir mörg fyrirtæki. �?að er líka óeðlilegt að reikna afkomu fiskvinnslu inn í veiðigjaldið hjá fyrirtækjum í útgerð auk þess sem skoða þarf fleiri forsendur útreikningsins�?? sagði Stefán.

Hann sagði að þessi skattur væri of hár og legðist ofan á öll önnur gjöld sem sjávarútvegur greiðir til hins opinbera fyrir utan hefðbundna skatta.

�??�?að er einnig hætt að taka tillit til skulda fyrirtækja sem getur orðið til þess að veiðigjaldið fjórfaldast í sumum tilfellum frá síðasta ári. �?g vil þó taka fram að samanborið við hugmyndir um fyrningu aflaheimilda eru veiðigjöldin illskárri kostur en eins og þetta lítur út núna eru þau einfaldlega of há,�?? sagði Stefán.

�?treikningur þeirra er og verður alltaf vitlaus

�??Hugmyndin um veiðigjöld er og hefur alltaf verið ranghugmynd, rétt eins og hugmynd manna um að jörðin væri flöt var ranghugmynd. Veiðigjöld og útreikningur þeirra verður ekki réttari við það að nefnd í Reykjavík basli við að reikna þau út og komist alltaf að vitlausri niðurstöðu rétt eins og nú,�?? segir Sigurgeir Brynjar Kristgeirsson, framkvæmdastjóri Vinnslustöðvarinnar.

�??Í fyrsta lagi byggja hugmyndir manna um veiðigjöld á því að í sjávarútvegi verði til svokölluð auðlindarenta sem sumir kalla umframhagnað. �?ennan umframhagnað þurfi ríkið að skattleggja. Vandinn er bara sá að það hefur enginn getið sýnt fram á umframhagnað í sjávarútvegi. �?ess vegna er útreikningur þeirra og verður alltaf vitlaus.

Í öðru lagi verður auðlindarenta til við nýtingu auðlinda, ekki áframvinnslu. Í Noregi er olíuvinnsla, þ.e.a.s. borun eftir olíu, skattlögð í olíusjóð en ekki áframvinnslan, þ.e.a.s. olíuhreinsunin, verslun með olíu eða sala til neytenda. Hér á Íslandi er öllu ruglað saman. �?tgerðir eru rukkaðar um veiðigjald í vinnslu, jafnvel þótt þær séu án fiskvinnslu!!! Hvernig verður veiðigjaldið reiknað eftir tvö ár þegar inn kemur að botnfiskvinnsla er rekin með tapi? Mun ríkið þá endurgreiða vegna þess?

Í þriðja lagi er allur kostnaður tekinn með í Noregi áður en auðlindaskattur er lagður á, þar með talinn kostnaður við fjárfestingar, vexti og eðlilega ávöxtun eigin fjár og rannsóknir og þróun. Allt umfram það er skattlagt að hluta en ekki öllu leyti. Hér á landi er ekki tekið tillit til þessa enda væri þá ekkert eftir til að skattleggja.

Í fjórða lagi leggja Norðmenn ekki auðlindaskatt á fiskveiðar, því þeir vita að þar verður ekki til auðlindarenta sem er grunnur veiðigjaldsins.

Að lokum vil ég skora á sjávarútvegsráðherra og sáttanefnd hans að byrja á að sýna fram á auðlindarentu, eða umframhagnað, áður en þeir fara að velta fyrir sér hvernig skuli skattleggja sjávarútveg sérstaklega,�?? sagði Binni.